微信客服

微信客服原油熱點評論:兩個事實,兩個問題

來源:大地期貨研究院

近期油價持續下跌,brt考驗70支撐。後續是進一步破位下跌,還是有短暫的反彈機會,我們提示可以關注近期的兩個事實和厘清兩個問題,分別為:1. 宏觀轉向衰退計價;2. 特朗普政策反複對盤麵的低波影響;3. OPEC增產實質影響不大;4. 當前估值的討論。

我們認為,僅從基本麵的角度,brt70仍然是具有合理性,但考慮宏觀敘事正在逐步計價衰退預期,共振條件下brt中樞中長期有進一步跌至60的空間。而短期角度來看,由於盤麵受避險情緒影響持倉量低,且衰退預期尚未完全計價,空頭止盈可能帶來一波小幅的反彈空間。

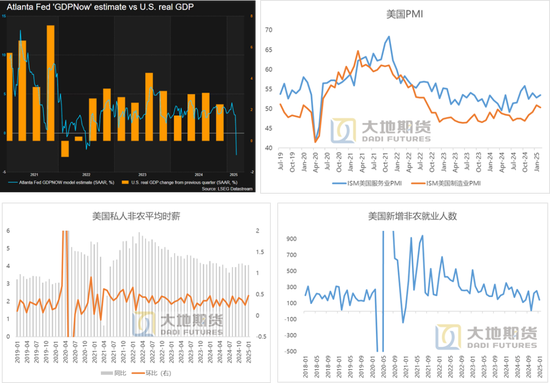

事實1:宏觀敘事轉向衰退定價,“trumpcession”引發討論

特朗普正式上任後的這一個多月以來,多項經濟指標轉弱,宏觀定價從軟著陸向衰退轉變。包括亞特蘭大聯儲GDPNow模型預測的1季度環比增速轉為-1.5%,引發了市場擔憂;就業數據顯著轉弱;1月服務業PMI意外回落等等。

市場另有說法在於,由於美國當前高達36萬億美元的債務,已經占到美國GDP的120%以上,且利率仍維持高位,特朗普政府可能采取長痛不如短痛策略,主動“創造”一個衰退,從而給後續降息提供必要條件,以此來減輕債務壓力。

盡管特朗普政府的真實意圖我們不得而知,但在持續的關稅政策不確定性的壓力下,市場關於關稅對經濟的持續拖累風險暫時無法證偽。這會進一步加深衰退的預期,因此宏觀敘事邏輯轉變後,定價的權重因素中衰退定價需要給到更高的占比。

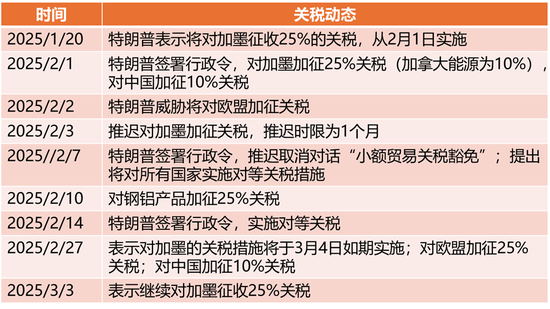

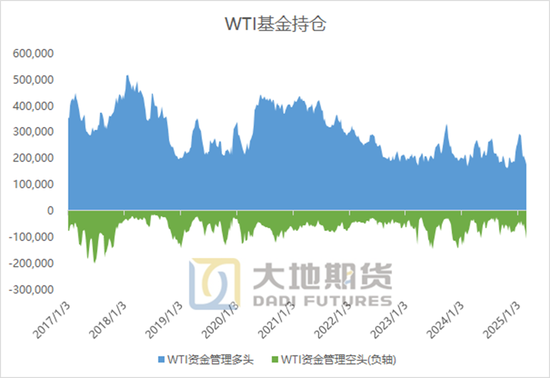

事實2:市場進一步對trump的政策反複脫敏,盤麵低波,頭寸集中

由於特朗普在關稅問題上的不確定風險極高,和無差別攻擊,市場在交易關稅影響的頭寸風險較大。對於原油來說,目前的政策中僅有對加墨的關稅會造成短期的小幅影響,即:wcs-wti折價可能繼續走低以及美灣油品裂解可能受到支撐。但對於絕對價格來說,由於加墨原油之於美國,更像是區域間的油種矛盾,對全球角度的供應影響甚微,因此很難對絕對價格產生顯著影響。而從長周期的敘事邏輯,關稅對需求仍是有向下的壓力,盡管量級較難估算,但方向的選擇上還是有所指引。

因此考慮避險情緒的蔓延,原油的持倉量大幅降低,盤麵隱含波動率降至五年內低位,倉位選擇上空頭表現更為集中。

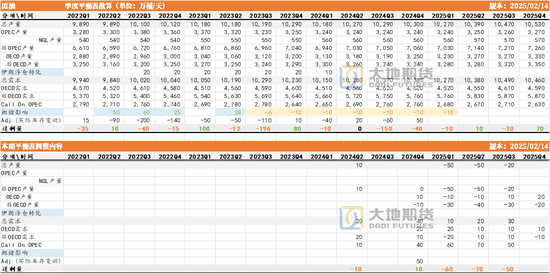

問題1:OPEC意外增產怎麽解讀?

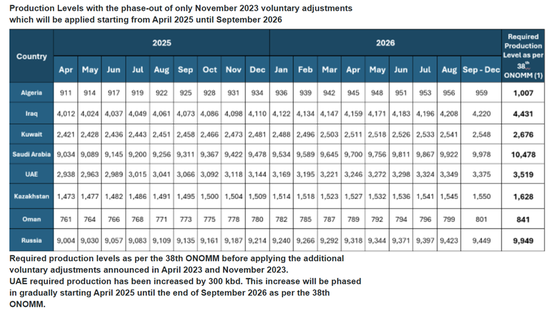

3月3日晚間,OPEC宣布其自願減產國將按照在去年12月5日達成的一致決定,於4月開始逐步恢複220萬桶日的產量,月增產量級約為13萬桶日。

此前市場相對一致的預期認為OPEC將會繼續推遲增產的時點,主要邏輯在於當前盤麵受到相當的關稅壓力後跌至區間下沿,且春檢期間需求環比較弱,市場仍依賴性等待OPEC發揮托底作用。因此OPEC意外決定如期增產,盤麵即時反應下跌超1美金。

從實質影響來看,OPEC如期增產對平衡格局影響不大。增產體量僅為13萬桶日,此前考慮如期增產計劃下,2季度平衡顯示仍為緊平衡格局;考慮製裁對供應風險的衝擊,OPEC的增產可能更多為市場注入穩定性。

從性質上來看,OPEC此刻還能處於“坐山觀虎鬥”的狀態,增產並不是急於搶占份額放棄價格的信號。同時OPEC在表述中強調了“保持適應不斷變化的條件,將根據市場情況,逐步增產的計劃可能會暫停或逆轉”,再次體現其嚐試調控市場的努力。

問題2:現在的估值怎麽給?

從相對較長的周期來看,近幾年brt跌破70僅有兩次。21年底,受到omicron變種擔憂、美國集中大量釋放spr、伊朗談判進展等多方麵利空消息疊加,brt最低跌至65.72,隨後快速反彈。24年9月,AEC期間,市場交易25年大累庫預期,brt最低跌至68.68,隨後快速反彈。

近幾年消化完俄烏、再通脹等邏輯後,原油震蕩區間進一步收斂。Brt70的底部支撐包含了經過市場檢驗後的產油國相對breakeven價格,OPEC會優先出來托底。

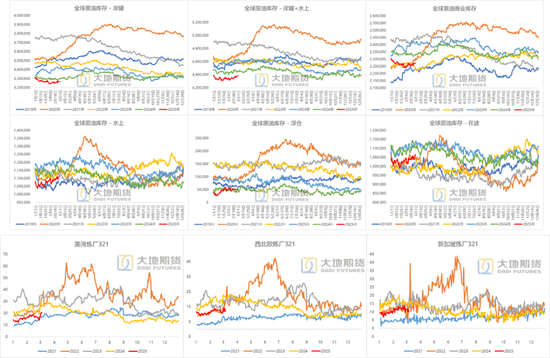

從當前的基本麵來看,庫存處於絕對低位,月差、利潤相對持穩,春檢量級同比低位,基本上構建相對平穩的現實端。供應仍麵臨地緣和製裁落地情況的不確定性;需求短期中性無亮點。

僅從現實端來看,brt70的支撐位是合理的。

短期的走勢認為可以關注利空的消化和倉位的止盈所帶來的反彈。主要邏輯在於交易衰退還需要更多經濟數據的驗證;空頭相對集中情況下,短期利空充分交易後止盈會帶來一定的反彈機會。

但考慮需求中長期受到宏觀衰退邏輯和關稅衝擊的拖累,下行空間的想象力更大,估值需要下一個台階來反映。後續衰退邏輯進一步驗證,則brt中樞有跌至60的空間。

黃琬喆

從業資格證號:F3075583

投資谘詢證號:Z0020508

聯係方式:huangwz@ddqh.com

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!